一人暮らしで月2万円、実家暮らしなら月5万円以上の貯金を目指しませんか?保育士バンク!の調査では月2万円以下の貯金が約半数という現実もありますが、諦める必要はありません。手取り17万円のリアルな生活費シミュレーションから、家賃補助の活用術まで具体的に解説。今すぐ実践できるコツで将来の不安を解消しましょう。

naka / stock.adobe.com

naka / stock.adobe.com

全体の平均貯金額は?20代は103万円が目安

「保育士は給料が安いイメージがあるけれど、貯金はどれくらいできるの?」と不安になる方もいるでしょう。

保育士も含む全体の年齢別の統計をもとに平均の貯金額を紹介します。

金融広報中央委員会が公表した2023年度の調査結果によると、単身世帯の各年代における金融資産保有額は、以下の通りです。

中央値:全員を貯金額の順に並べたときに真ん中にくる人の数値です。

| 年代 | 平均値(一部の層が引き上げている数字) | 中央値(より実態に近い目安) |

|---|---|---|

| 20代 | 219万円 | 103万円 |

| 30代 | 912万円 | 300万円 |

| 40代 | 964万円 | 500万円 |

20代の平均貯金額が219万円という数値を見ると、「そんなに貯められない」という方も多いでしょう。また、30代や40代の方も900万円台と高めですよね。

ただ、よりリアルな貯金額に近いのは中央値といわれています。

20代でいえば、103万円。

3年間で103万円を貯めるとなると、1年あたり約34万円です。月々に換算すると約2.8万円の貯金が必要になります。

ただし、毎月3万円弱を積み立てる計算になりますが、奨学金の返済や家賃高めの都内に住む方にとっては、決して楽な数字ではなさそうです。

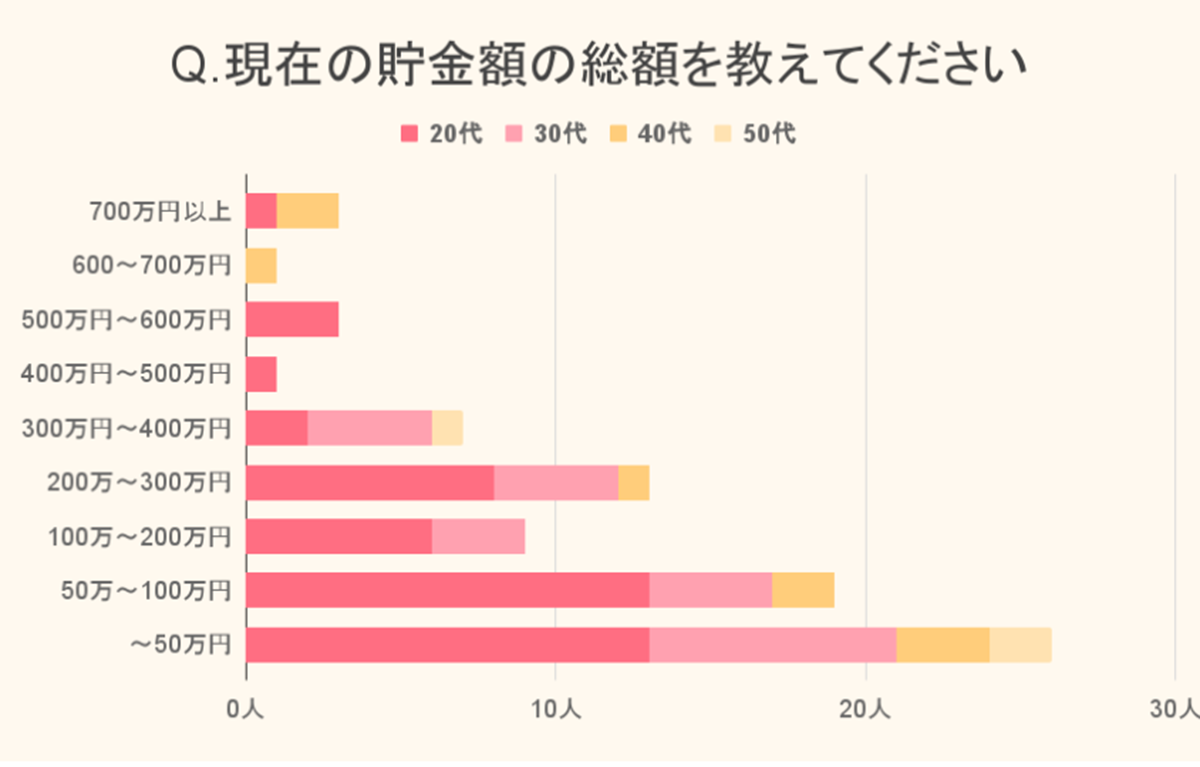

自分にぴったりの職場を探す保育士全体の貯金額は総額50万円・月は1万円以内が最多

実際に保育士さんの平均貯金額はいくらなのか、保育士バンク!の2021年の調査から確認してみましょう。

貯金総額は50万円が最多

20代~50代の保育士さんに貯金額を調査したところ、50万円以下という回答が最も多い結果に。

なかなか貯金できないという方も多いようですね。

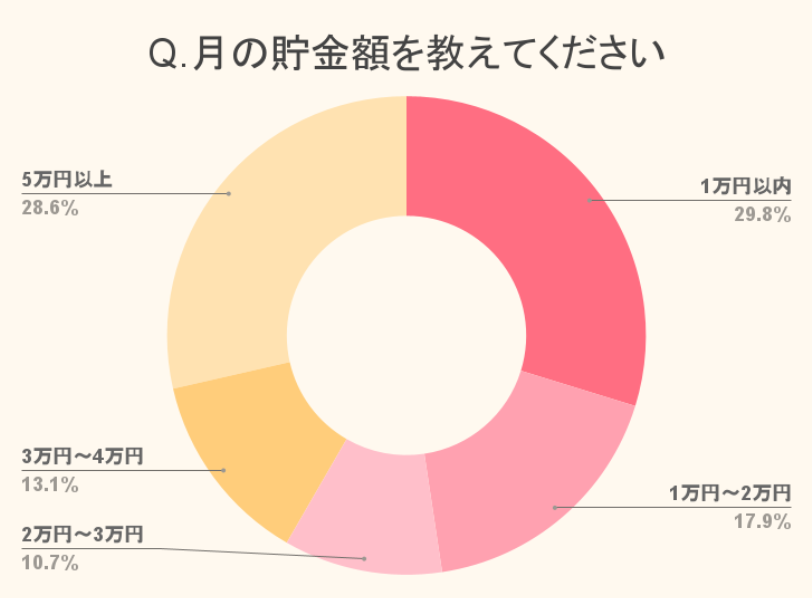

貯金額は月1万円以内が約3割

月々の貯金については、1万円以内が最多の29.8%、約47%の保育士さんが2万円以下という結果になりました。

一方で、28.6%の方が「5万円以上」と回答していますが、これは家賃補助(借り上げ社宅制度)を利用していたり、実家暮らしであったりするケースが多いと考えられます。

求人情報をチェックする保育士の給料はどのくらい?初任給は約22万円

貯金を考えるうえで大切なのが、実際の給料額。

ここからは、保育士さんの初任給や年齢別に確認しましょう。

初任給はどのくらい?

2025年度に公表した新卒保育士さんの初任給は、22万6,800円。 (令和6年度賃金統計調査)

- 月給:約22万6,800円

- 年間賞与:約12万9,100円

- 年収:約285万700円

社会保険料や税金が引かれるため、額面が22万円でも手取りは17万円程度になるでしょう。

ちなみに公立保育園の初任給は、平均で18万1,679円になります。(第4表初任給/総務省)

公立保育士は地方公務員なので、給与体系が安定しており、年功序列で昇給して行く仕組みです。

一方、私立保育士は施設によって給与に幅があり、処遇改善手当などで差がつくこともあります。

地域による差

都市部と地方では給与水準に差があります。東京や大阪などの都市部では初任給が高めですが、その分家賃などの生活費も高くなります。

地方では給与は低めですが、生活費も抑えられるため、どちらが貯金しやすいとはいえないですね。

年齢別の平均年収

保育士の給料は、経験年数とともに上がっていきます。

年収285万~347万円、月給22.6万~24万円 ・30代(5~9年目)

年収347万~379万円、月給24万~26万円

・40代(10年目以降)

年収379万~463万円、月給26万~30.2万円

※2025年賃金統計調査参考

このように、経験を積むことで確実に収入は増えていきます。新卒時の年収285万円から、15年以上勤務すると463万円と、約1.6倍になります。

保育士を長く続けることで、生活も安定していくので貯金額も増やせますね。

また、経験年数3年目以降はキャリアアップ研修を受けることで「専門リーダー」「副主任保育士」などの役職に就き、給与アップを目指すことができます。

最新の給与事情を見る保育士の給料の手当と意外とかかる出費

基本給以外にも、以下のような手当がつく場合があります。

● 住宅手当:月5,000円~3万円程度(施設による)

● 借り上げ社宅制度:7万円~8万円(地域による)

● 通勤手当:実費支給が一般的

● ボーナス:年2回、計2~4ヶ月分程度(私立は施設による)

特に処遇改善手当は、保育士の給与を底上げするために国が導入した制度です。キャリアアップ研修を受けることで、さらに手当が増える仕組みになっています。

「意外とかかる」保育士特有の出費

ただし、保育士ならではの出費もあります。

- 制服やエプロン代:年1万~2万円(施設支給の場合もあり)

- ピアノ練習のためのレッスン代:月5,000円~1万円(自主的に通う場合)

- 教材や絵本の購入:年5,000円~1万円

- 季節の装飾や製作材料:月1,000円~3,000円(自腹の場合)

- 研修費・書籍代:年1万~2万円

これらは施設によって負担してくれるところもあります。就職先を選ぶ際には、こうした経費負担についても確認しておくことが大切ですね。

福利厚生の充実した園を探す

保育士の生活費シミュレーションと貯金事例

実際の給料で、どのような生活ができるのか詳しく見ていきましょう。

一人暮らしの場合

工夫次第で、月2万円以上の貯金も可能です!ただし、家賃をどこまで抑えられるかが鍵になりますね。

月収:手取り17万円(私立保育園、手当込み)

月の貯金額:2万円 / 現在の貯金総額:約120万円

「東京に住んでいますが、宿舎借り上げ制度で月8.2万円の補助が出ています。10万円の物件に1.8万円で住めるのは本当に助かります!携帯を格安SIMにしてお弁当も持参。浮いたお金で趣味の推し活を楽しみつつ、将来のために月2万円貯金しています。」

実家暮らしの場合

実家暮らしなら、NISA(積み立て)なども含めれば月4万円以上の貯金ができます。1年で60万円以上貯められる計算になりますね。

月収:手取り17万円(私立保育園、初任給)

貯金:月4万円(総額約60万円)

「実家暮らしなので、家に3万円入れても4万円は貯金できています。2年後に一人暮らしを始めたいので、引っ越し費用と当面の生活費を貯めているところです。目標は150万円です!」

保育士の賢い貯金術!節約方法も紹介

「給料が安いから厳しい」という方もいるかもしれませんが、先取り貯金やつみたてNISAなどを活用し、賢く貯金してみましょう。具体的な貯金のコツを紹介します。

新卒1年目から始める貯金の基本

「先取り貯金」が成功の秘訣

貯金の基本は余ったら貯めるではなく、「先に貯めて残りで生活する」こと。

給料日に自動的に一定額を別口座に移す「先取り貯金」を設定しましょう。給料日に自動的に積立口座に移してくれるサービスなので安心ですね。

目標設定の方法

短期目標(1年以内):旅行資金、保育系の資格取得費用など

中期目標(3~5年):車の購入、結婚資金など

長期目標(10年以上):老後資金、マイホーム資金など

目標があると、貯金のモチベーションが続きます。

理想の貯金額は手取りの20%といわれていますが、最初は10%(手取り17万円なら1.7万円)から始めましょう。慣れてきたら徐々に増やしていけばOKです。

つみたてNISA

月100円から始められる少額投資です。年間40万円まで非課税で投資でき、長期的な資産形成に最適といわれていますが、元本割れのリスクもあるので、余裕資金で始めましょう。

貯金アプリの活用

貯金アプリは、目標設定や自動積立ができて便利。携帯電話で手軽にチェックできるので、楽しく貯金が続けられます。

固定費の見直しテクニック

毎月必ず出ていく「固定費」を見直すと、大きな節約になります。

スマホ代の節約

大手キャリアから格安SIMに変えるだけで、月10,000円→1,500円〜2000円!年間で10万円近い節約になりますね。

保険の見直し

相談員の方とじっくり話して無理のない範囲で(月1,000円〜2,000円など)かけられる金額を考えてみましょう。

高額な保険に入ってしまうと支払いが難しくなるケースもあるので注意が必要です。

サブスクの整理

動画配信サービス、音楽アプリ、雑誌など、使っていないサブスクを解約しましょう。

本当に必要なものだけに絞れば、月3,000円〜5,000円の節約になりそうですね。

無理なく続けられる節約習慣

新卒保育士が無理なく続けられる節約術を紹介します。

お弁当作りのコツ

毎日外食だと月3万円以上かかりますが、お弁当なら月1万円以下に抑えられます。

週末に作り置きしたり、夕飯の残りを活用したりすれば、無理なく続けられるでしょう。

フリマアプリの活用

フリマ系のアプリで着なくなった服や読み終わった本を売りましょう。

逆に、保育で使う絵本や教材を安く手に入れることもできます。

ポイ活の始め方

普段の買い物でポイントを貯めましょう。

年間で1万円分以上のポイントを貯めることもできるでしょう。

貯金するための注意点

貯金するための注意点を詳しく見ていきましょう。

奨学金がある場合の返済計画を立てる

奨学金を借りている人は、返済計画を立てておきましょう。

返済シミュレーション

例:奨学金総額300万円、返済期間15年の場合

→ 月々の返済額:約1.7万円

手取り15万円から返済すると、約11%が返済に

返済を考慮した上で、貯金額を設定することが大切です。繰り上げ返済も検討しましょう。

クレジットカードの使い方に気をつける

クレジットカードは使い方を間違うと、思わぬ負債を抱えることになりますので注意しましょう。

【使いすぎ注意のルール】

- 月の利用上限を決める(例:3万円まで)

- リボ払いは絶対に使わない

- 必ず一括払いにする

- 毎月の明細を必ずチェック

特にリボ払いの設定には要注意!

リボ払いとは、買い物額に関わらず月々の支払いを一定にする仕組みですが、実態は年利15%前後の高い利息がかかる「借金」です。

毎月の支払額が少ないと、払っても払っても利息が消えるだけで、元の借金がいつまでも減らない状況に陥ります

クレジットカードによっては、入会時にその設定になっている場合があるため、確認が必須です。

安心できる職場環境を探す貯金に関するよくある質問(Q&A)

貯金に関するよくある質問をまとめました。

Q. 保育士は給料が安いから貯金は無理ですか?

確かに他の職業と比べて給与水準は低めですが、先輩保育士の事例でもわかるように、一人暮らしでも月2万~3万円、実家暮らしなら月4万円貯金ができる可能性があります。

Q. 貯金はなかなかできないので、副業してお金を貯めるか悩んでいます。副業できますか?

公立保育園:原則として副業は禁止されています。ただし、地域によっては一定の条件下で許可される場合もあります。

私立保育園:施設の就業規則によります。多くの施設では副業OKですが、事前に確認が必要です。

おすすめの副業例

- ピアノ教室の講師

- ベビーシッター

- 保育ライター

- ハンドメイド作品の販売

体力的に無理のない範囲で、保育のスキルを活かせる副業がおすすめです。

Q. 将来のためにいくら貯めればいいですか?

- 結婚費用:100万~200万円(自己負担分)

- 出産費用:50万~100万円(健康保険から出産一時金42万円支給あり)

- マイホーム頭金:物件価格の10~20%(2,000万円の家なら200万~400万円)

- 老後資金:2,000万円(年金以外に必要と言われる金額)

すべてを一度に貯める必要はありません。まずは「緊急予備費」として、生活費の3~6カ月(50万〜100万円)を目標にしましょう。

Q. 貯金が苦手でも続けられる方法はありますか?

自動化のすすめ

- 銀行の自動積立を設定する

- 給料日に自動的に移動するようにする

- 貯金アプリの自動貯金機能を使う

貯金が苦手な人でも続けられる方法を選択してくださいね。

コンサルタントに相談する自分に合った貯金の方法を考えよう

保育士の給料は決して高くはありませんが、計画的に生活すれば貯金は十分可能です。大切なのは以下の3つです。

1. 早く始めること:新卒1年目から貯金習慣をつける

2. 無理なく続けること:手取りの10~20%を目安に、自分に合った方法で

3. 目標を持つこと:何のために貯めるのか明確にする

また、保育士は経験を積むことで給与が上がり、キャリアアップの道もあります。

処遇改善も進んでおり、以前よりも働きやすい環境が整ってきています。

保育士は子どもたちの未来をつくる素晴らしい仕事。

お金の不安を解消して、今日から始められることを考えてみましょう。

【調査概要】

調査対象:「保育士バンク!」をご覧いただいている保育士さん

調査期間:2021年12月13日~14日

調査方法:インターネット調査

有効回答数:85名